شفاآنلاین:جامعه>در سال گذشته، به استناد آمارهای رسمی، میانگین درآمد ماهانه یک خانوار

تهرانی حدود 31.8 میلیون تومان بوده درحالیکه میانگین قیمت یک مترمربع

زیربنای مسکونی 81.4 میلیون تومان ثبت شده است.

شفاآنلاین:جامعه>در سال گذشته، به استناد آمارهای رسمی، میانگین درآمد ماهانه یک خانوار

تهرانی حدود 31.8 میلیون تومان بوده درحالیکه میانگین قیمت یک مترمربع

زیربنای مسکونی 81.4 میلیون تومان ثبت شده است.

به گزارش شفا آنلاین:به بیانی دیگر، در سال 1402، بهطور میانگین یک خانوار تهرانی میتوانست با استفاده از کل درآمد ماهانه خود 39 سانتیمتر زیربنای مسکونی بخرد و کل درآمد سالانه این خانوار کمتر از 4.7 متر آپارتمان بوده است.

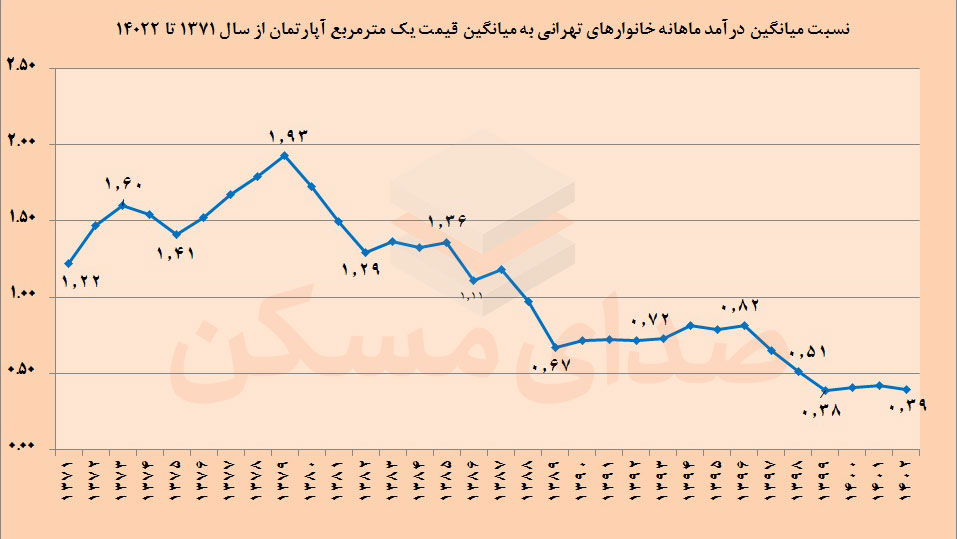

بررسی اطلاعات مرکز آمار ایران و بانک مرکزی از میانگین درآمد خانوارهای تهرانی و میانگین قیمت مسکن تهران در دوره 31 ساله 1371 تا 1402 بیانگر سقوط تلخ قدرت خرید خانوارها در بازار مسکن است.

بر اساس این آمارها، بالاترین قدرت مالی خانوارهای تهرانی برای خرید مسکن مربوط به سال 1379 بوده که میانگین درآمد یک خانوار معادل قیمت 1.93 مترمربع زیربنای مسکونی (به قیمت میانگین تهران) بوده و با کل درآمد سالانه این خانوار میشد 23 مترمربع آپارتمان خریداری کرد.

البته این شرایط اصلاً پایدار نبوده و در سالهای بعد چنان نزول سنگینی را تجربه کرده است که قدرت خرید همان خانوار برای خرید مسکن در سال 1402 حدود 80 درصد افت کرده و به یکپنجم رسیده است.

رشد نجومی دوره انتظار مسکن

طبق آمارهای رسمی، شاخص دسترسی به مسکن خانوارهای تهرانی در سال 1379 معادل 3.2 سال و در سال 1402 معادل 16 سال بوده است. به بیانی دیگر، یک خانوار متوسط تهرانی در سال 1379 میتوانست با سرمایهای معادل 3.2 برابر درآمد سالانه خود یک آپارتمان 75 متری به قیمت میانگین تهران بخرد و همان خانوار در سال 1402 باید معادل کل درآمد 16 سال خود را برای خرید همان آپارتمان بپردازد.

با این حساب، طول دوره انتظار یک خانوار تهرانی برای خرید مسکن در سال 1379 کمتر از 10 سال بوده و این شاخص در سال 1402 به 48 سال رسیده است. به این معنی که یک خانوار متوسط تهرانی در سال 1379 میتوانست با سرمایهای معادل 10 سال پس از انداز یکسوم درآمد سالانه خود، یک آپارتمان 75 متری بخرد؛ درحالیکه همین خانوار در سال 1402 باید سرمایهای معادل 48 سال پسانداز یکسوم درآمد سالانه خود را صرف خرید همان آپارتمان میکرد.

آمارهای رسمی قاطعانه از افول قدرت خرید خانوارها در بازار مسکن و افزایش سهم هزینه مسکن در سبد خانوار حکایت دارد و نکته قابلتأمل اینکه نمایندگان مجلس شورای اسلامی در جریان تصویب برنامه پنجساله هفتم توسعه، شاخص دسترسی خانوارها به مسکن در سال پایان برنامه را 7.5 سال تعیین کردهاند که در بر اساس آمارهای واقعی، هیچ شانسی برای تحقق آن وجود ندارد.